La fiche de paie n’a rien d’un simple papier administratif : elle scelle, chaque mois, la réalité de votre travail et de vos droits. Derrière la colonne des chiffres, elle raconte l’histoire d’une relation de travail, d’une négociation sociale, et de son lot de prélèvements. Encore faut-il en décrypter chaque ligne.

À quel moment la fiche de paie doit-elle être remise ?

Le salarié reçoit sa fiche de paie à l’issue de chaque cycle de paie. Le plus souvent, la période de paie correspond au mois civil. Mais il existe des situations où plusieurs bulletins sont édités en un seul mois, notamment pour :

A découvrir également : Optimisez votre impôt avec une simulation per fiable

- Les salariés occupant plusieurs postes non consécutifs sur le même mois

- Les travailleurs saisonniers

- Les intermittents du spectacle

- Les employés alternant contrats ou statuts

Aucune date butoir n’est imposée par la loi. Cependant, l’employeur doit agir dans un délai raisonnable. Si la remise tarde trop et que le salarié en subit un préjudice avéré, il peut demander réparation devant les prud’hommes, à condition de prouver le dommage.

Quels sont les modes de remise du bulletin ?

La transmission de la fiche de paie s’effectue, au choix de l’employeur et selon les pratiques de l’entreprise :

Lire également : Conseiller retraite : un expert clé pour anticiper et sécuriser votre retraite

- Par remise papier, en mains propres ou via courrier postal

- Par voie électronique, accessible en ligne sur un espace sécurisé ou envoyée par e-mail

Décoder sa fiche de paie : les rubriques qui comptent

La fiche de paie rassemble de nombreux éléments, dont certains sont obligatoirement présents. Voici une vue d’ensemble :

- Identité de l’employeur (dénomination, Siret…)

- Informations du salarié (nom, prénom, adresse, numéro de sécurité sociale…)

- Données contractuelles (poste, classification, durée du travail…)

- Compteurs de congés

- Eléments de rémunération

- Cotisations sociales

- Net imposable et montant de la retenue à la source

- Le net à payer effectif

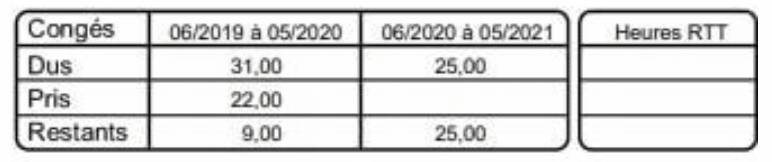

Compteurs de congés : où en êtes-vous ?

On retrouve généralement sur la fiche un suivi précis des congés et absences (RTT, repos compensateur…). Même si la loi ne l’impose pas, cette mention est devenue la norme. On y lit :

- Le nombre de congés acquis entre le 1er juin et le 31 mai précédant la période en cours

- Le volume de congés déjà pris durant l’année en cours

- Le solde de congés restant à prendre

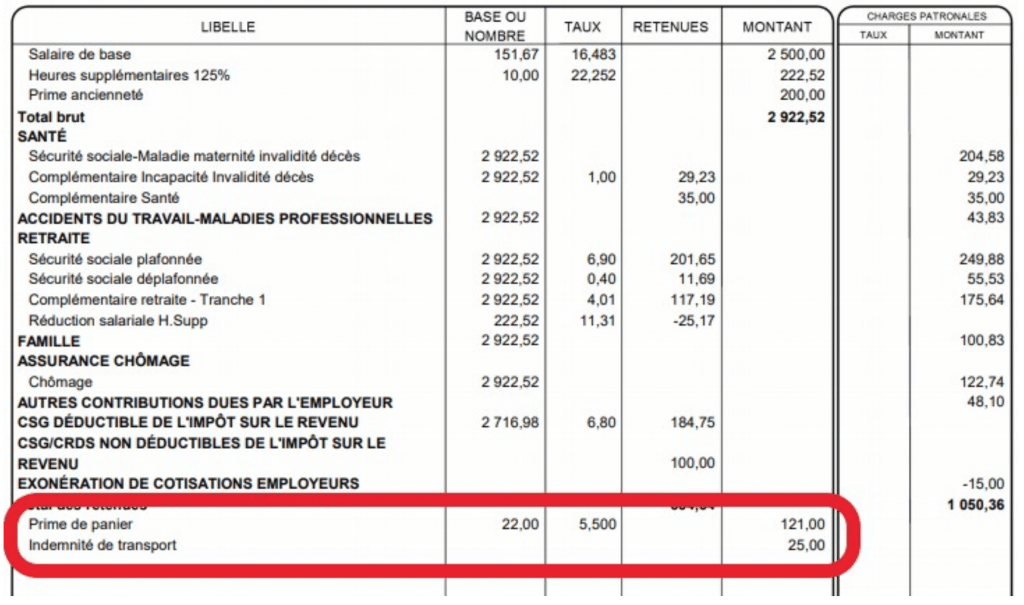

Les éléments du salaire brut : ce qui compte vraiment

En haut du bulletin figurent les éléments de rémunération soumis à cotisations sociales. Il s’agit notamment de :

- La rémunération de base

- Les différentes primes

- Les heures supplémentaires

- Les majorations pour travail dominical ou férié

- Les avantages en nature

- Toute somme entrant dans l’assiette des cotisations (part imposable d’indemnités de repas par exemple)

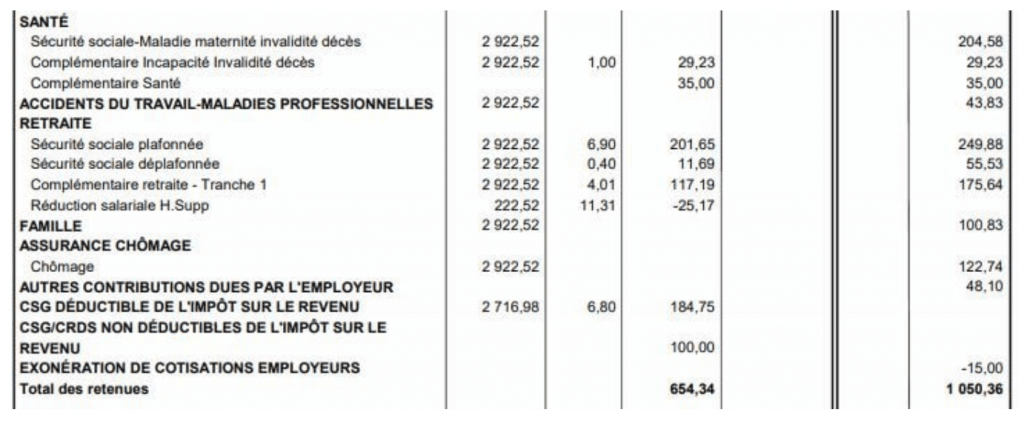

Cotisations sociales : à quoi servent-elles ?

Le bulletin détaille la base, le taux et le montant des cotisations sociales. Depuis 2017, les taux patronaux ne figurent plus sur le document : reste visible la part salariale et la ventilation selon la destination des fonds.

Les cotisations se répartissent ainsi :

Rubrique Santé

Elle regroupe :

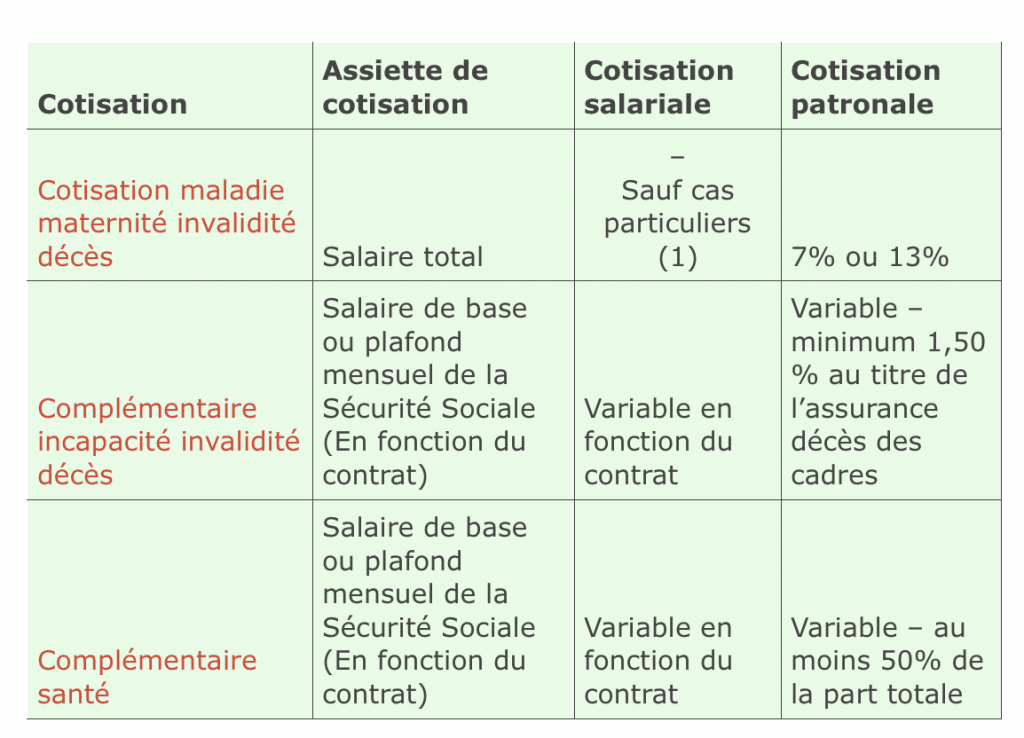

- La cotisation maladie, maternité, invalidité, décès (financement des indemnités journalières, pensions d’invalidité…)

- La contribution complémentaire en cas d’invalidité ou décès (régimes complémentaires pour améliorer la couverture du salarié et de sa famille)

- La mutuelle santé (régime « frais de santé », remboursement au-delà de la sécurité sociale)

À noter : Taux spécifiques pour certains départements (1,50 % pour le Bas Rhin, Haut Rhin et Moselle, 5,50 % pour les salariés non-résidents fiscaux en France).

Rubrique Accident du travail

Cette ligne finance la couverture des accidents du travail et maladies professionnelles. Elle est exclusivement réglée par l’employeur et son taux fluctue suivant le secteur, la taille de l’entreprise et son historique d’accidents. L’Urssaf notifie ce taux chaque année.

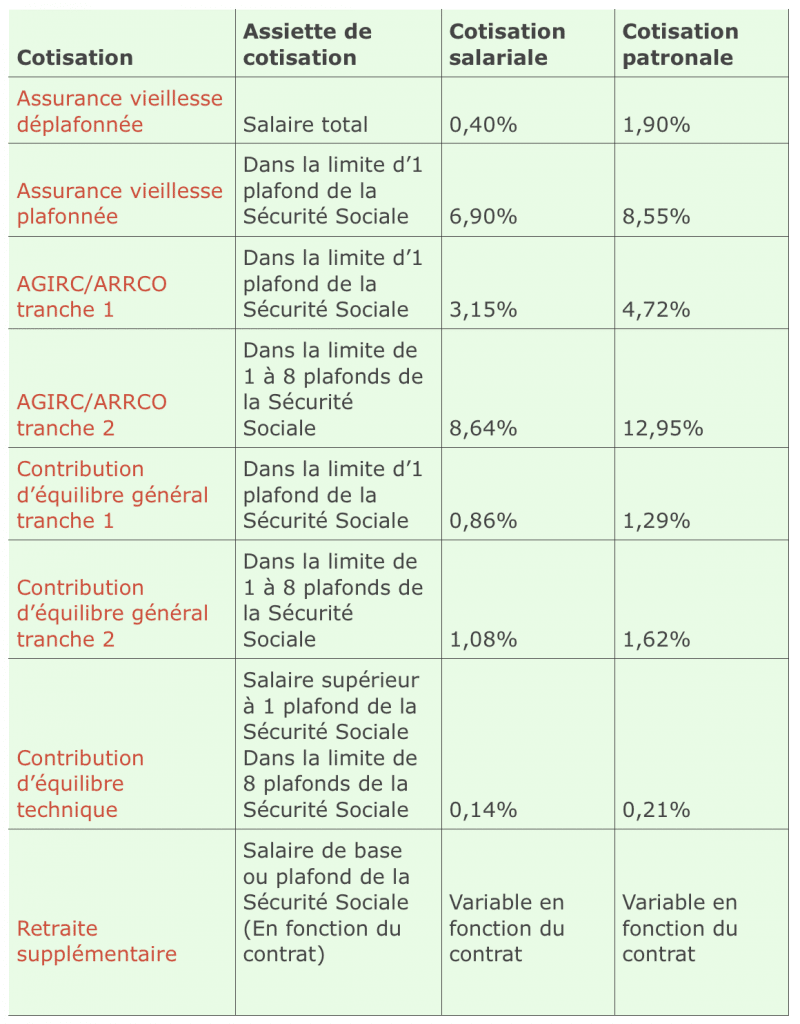

Rubrique Retraite

Ici figurent les cotisations pour la retraite de base et la retraite complémentaire. Certaines entreprises proposent aussi un régime supplémentaire pour améliorer la future pension de leurs salariés.

Rubrique Famille

Cette contribution alimente le financement des allocations familiales. Son taux standard, pris en charge par l’employeur, est de 5,25 %, mais il descend à 3,45 % pour les salaires sous le seuil de 3,5 SMIC.

Rubrique Assurance chômage

On y trouve les cotisations destinées à l’assurance-chômage.

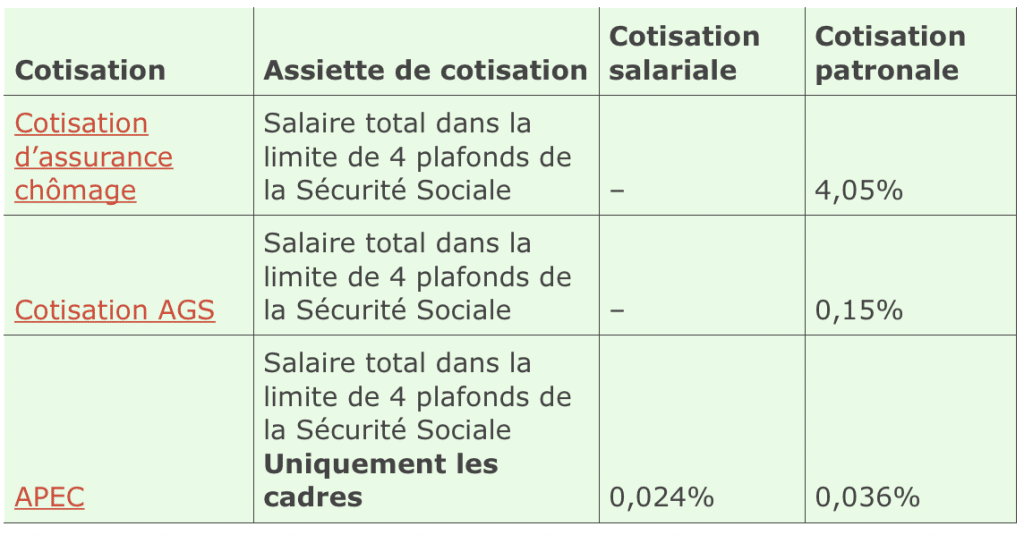

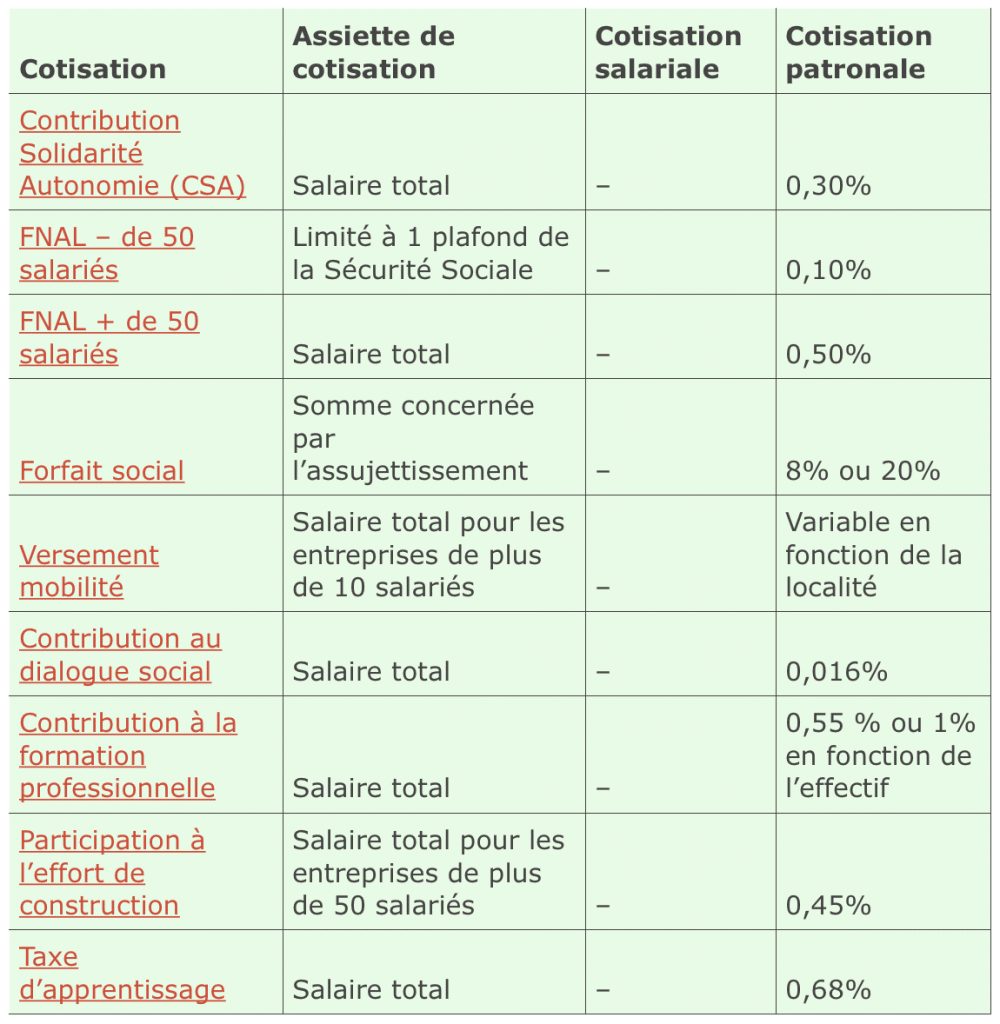

Autres contributions patronales

Sous cette rubrique, l’employeur règle d’autres contributions, notamment pour :

- Favoriser l’autonomie des personnes handicapées ou âgées

- L’aide au logement

- Les transports publics

- Le financement des syndicats

- Le secteur de la construction

- La formation professionnelle

- L’apprentissage

CSG/CRDS : la contribution qui change tout

La CSG/CRDS, supportée uniquement par le salarié, finance en complément la santé, la famille, les fonds de solidarité vieillesse et autonomie. Une partie, jusqu’à 6,80 %, reste déductible de l’impôt sur le revenu, l’autre (2,90 %) ne l’est pas et s’ajoute donc au net imposable utilisé pour le calcul du prélèvement à la source.

La base de calcul de la CSG/CRDS comprend :

- Le salaire brut, minoré de 1,75 %

- La part patronale de la retraite, santé et complémentaires

- Certains éléments spécifiques (part d’indemnités de licenciement, participation…)

Réduction générale de charges patronales

Une réduction de cotisations patronales s’applique pour les rémunérations inférieures à 1,6 SMIC.

Régularisation progressive

Le plafond de la sécurité sociale, les tranches de cotisation, les seuils de taux réduits, et la réduction générale sont recalculés chaque année selon une régularisation progressive.

Votre formation sur ce sujet « FICHE DE PAIE, NIVEAU 1 » 3 jours, à distance ou en face à face

|

Les éléments de rémunération exonérés

Certaines sommes échappent aux cotisations sociales, dans la limite de plafonds fixés. Cela concerne en général les indemnités destinées à compenser des frais engagés par le salarié. On les trouve généralement en bas de bulletin.

Net imposable et prélèvement à la source

Le net imposable, base pour le calcul du prélèvement à la source, s’obtient ainsi : Salaire brut moins cotisations salariales et part non déductible de la CSG/CRDS (2,90 %) plus la contribution employeur à la mutuelle. C’est sur cette somme que l’employeur calcule le montant à reverser à l’administration fiscale.

Le net à payer : dernier chiffre, mais pas des moindres

Enfin, le montant net à payer s’obtient en retirant du brut les cotisations salariales, les éléments de rémunération non soumis aux cotisations et la retenue à la source. Ce chiffre, bien réel, donne la mesure exacte de ce que vous percevrez, et de ce que la solidarité nationale attend de chaque bulletin de salaire. La prochaine fois que vous dépliez votre fiche, prenez le temps d’en lire chaque ligne : elle en dit bien plus sur votre emploi qu’il n’y paraît.